Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

News

Firms that acted quickly in response to COVID-19 increased their sales by 29% in 2020, compared to a 12.9% drop in the national average

El Observatorio sobre Gobierno, Estrategia y Competitividad de las Empresas (GECE), desarrollado por el Ivie y CaixaBank, acaba de publicar su último Análisis en el que estudia el perfil de las empresas que reaccionaron mejor a la crisis del COVID-19, tanto en los sectores más afectados como en los que menos sufrieron. De media, las empresas españolas registraron un descenso de su cifra de negocios del 12,9% en 2020. Sin embargo, existe un grupo de compañías, que forman el 25% que experimentaron un mejor resultado el año de la pandemia, que pudieron elevar su cifra de negocio un 29% de media.

El análisis GECE, titulado La reacción estratégica ante entornos hostiles: el perfil de las empresas ágiles y altamente competitivas considera los sectores más afectados por la crisis aquellos cuya caída del VAB (valor añadido bruto) en 2020 fue superior a la del total de la economía. Estos son principalmente: hostelería, actividades artísticas, transporte, otros servicios, actividades administrativas, actividades profesionales y técnicas, comercio, industria manufacturera y construcción.

En cuanto a los sectores menos afectados por la crisis, aquellos cuyo VAB descendió menos que la media o incluso logró mejoras, se trata de las actividades financieras, agricultura y ganadería, actividades inmobiliarias, sector del agua y saneamiento, industrias extractivas, educación, sanidad, información y telecomunicaciones, energía eléctrica y gas y, por último, actividades en los hogares.

La caída del VAB de la economía española fue del 10,8%, mientras que el sector que mejor reaccionó fue el de las actividades financieras, cuyo valor añadido creció un 6,1%, y el que sufrió más las consecuencias de la crisis fue la hostelería, con un desplome del 50,3% en su VAB.

El documento identifica en cada sector, a nivel nacional, al 25% de las empresas cuyas ventas experimentaron mejor evolución en 2020 (mayores incrementos o menores descensos), es decir, aquellas que fueron capaces de resistir el impacto de la crisis de mejor manera. La caída de ventas en las empresas para el total de la economía se situó en un 12,9%, sin embargo, las denominadas ‘ágiles’ consiguieron de media aumentar sus ventas un 29%.

Considerando la evolución del total de las ventas, los sectores menos perjudicados por la crisis en los que las empresas ágiles consiguieron mejores resultados son las actividades financieras (un crecimiento medio del 71,1% frente a la caída del -8,7% del conjunto de las empresas del sector), y las actividades inmobiliarias, en las que las empresas ágiles elevaron sus ventas un 48,8%, cuando el sector cayó un -10,7%. Pero también en los sectores más gravemente afectados por la crisis, las empresas consideradas ágiles marcaron la diferencia. En el sector de la hostelería, el negocio del grupo de empresas ágiles creció de media un 59,6%, pese a que el sector en su conjunto vio caer sus ventas un -50,6%.

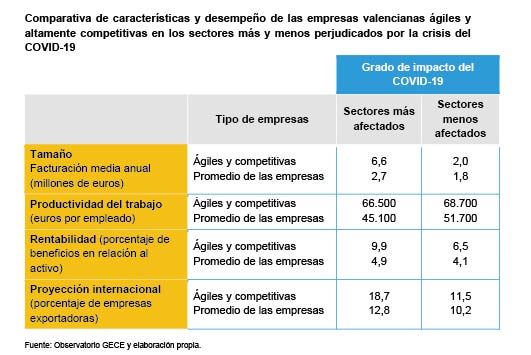

El análisis GECE recoge la información más concreta sobre estas empresas ágiles en la Comunitat Valenciana, que son capaces de detectar y aprovechar oportunidades de crecimiento, incluso en los contextos más adversos, para crear patrones que puedan servir de ejemplo a otras empresas. Además, dentro de este grupo de empresas ágiles, se identifica a las empresas que combinan agilidad con niveles de competitividad elevado. Este subgrupo, se caracteriza por tener un tamaño superior al promedio de sus sectores, mayores niveles de productividad, una rentabilidad superior y más proyección internacional.

En concreto, el grupo de empresas valencianas que combina agilidad con un nivel de competitividad elevado se caracteriza por tener una dimensión notablemente superior al promedio de cada sector, especialmente en el caso del comercio y la construcción. En cuanto a la productividad, las empresas ágiles de alta competitividad de los sectores más damnificados por la crisis obtienen niveles de productividad un 47% por encima de la media de la productividad sectorial (21.400 euros más por empleado). Por su parte, en los sectores menos perjudicados por la COVID-19, las empresas ágiles y competitivas de la Comunitat registran una productividad también superior a la media del sector y que se sitúa en unos 17.000 euros más por empleado (un 33% superior).

El patrón observado en productividad es similar también en términos de rentabilidad (el resultado de la empresa -beneficios- en relación al activo disponible) que es más elevada que la media de cada sector tanto en los más perjudicados (6,5%, frente a 4,1%) como en los menos (9,9%, frente a 4,9%). En el primer caso, destaca la rentabilidad de las empresas de la región ágiles y competitivas en hostelería que se situó en el 4,7%, pese a la rentabilidad negativa del -4,3% del conjunto del sector. En cuanto a las empresas de sectores menos afectados por la crisis, es reseñable el aprovechamiento de las oportunidades de algunas empresas altamente competitivas del sector de la programación, consultoría e información, así como el de las telecomunicaciones, cuya rentabilidad en 2020 alcanzó el 19% (7,7% de media en el sector).

También la proyección internacional de las empresas ágiles y altamente competitivas ubicadas en la C. Valenciana es mayor que la media en todos los sectores, ya que un 16,8% de ellas tiene actividad exportadora, un porcentaje superior a la media de la economía, situada en el 12,1%. En los sectores menos perjudicados, el porcentaje de empresas ágiles de alta competitividad con actividad exportadora es algo superior al promedio, 11,5% frente a 10,2%, pero es más patente la diferencia en el caso de los sectores más perjudicados por la pandemia. En estos, el 18,7% de las empresas ágiles de alta competitividad realizan ventas en el exterior, cuando en el promedio de estos sectores solo exporta el 12,8% de las compañías.

El tercer análisis de 2022 del Observatorio GECE ha sido elaborado por el investigador del Ivie Alejandro Escribá, en colaboración con el economista del Ivie Carlos Albert. Para Escribá este nuevo informe GECE “permite caracterizar a las empresas que tienen la capacidad de encontrar oportunidades de crecimiento, incluso en las circunstancias más adversas, así como las que combinan esta capacidad con niveles muy elevados de competitividad”. “Estos grupos de empresas suponen un referente muy interesante para el resto de las empresas, en tanto en cuanto pueden ayudar a identificar rasgos empresariales asociados a la resiliencia, la competitividad y la orientación emprendedora en los momentos más complicados”, apunta Escribá.

7 September 2022